1. 全球煤炭市場概況:需求觸頂,能源轉型轉折將至

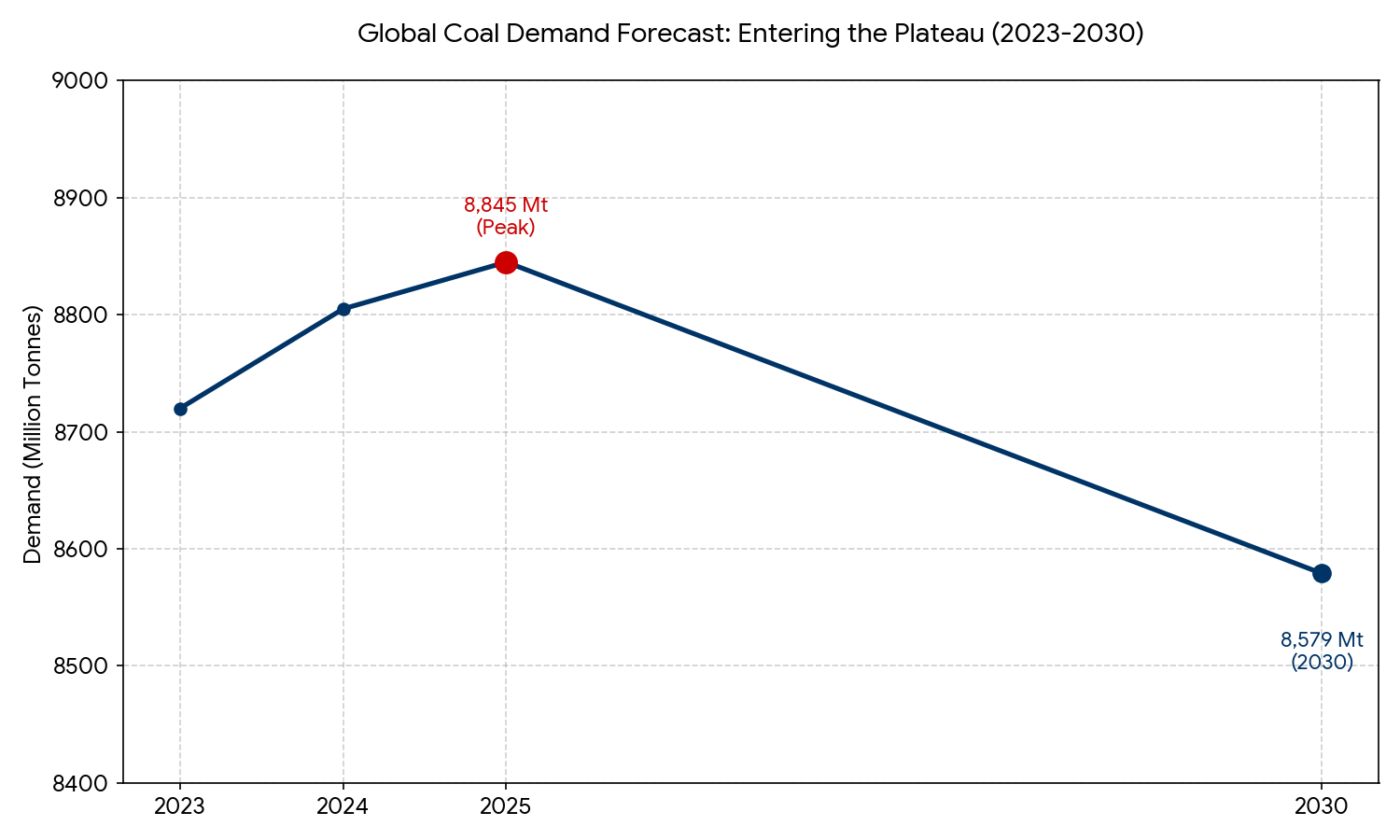

根據報告分析,2024 年全球煤炭需求估計達到 88.05 億噸,年增 1.5%。

展望 2025 年,需求預計將維持在 88.45 億噸的歷史高位,呈現持平或微幅增長態勢 。然而,這將是市場的轉折點。

IEA 預測,隨著再生能源部署加速及能源效率提升,全球煤炭需求將在未來幾年進入高原期,並在 2030 年前呈現緩慢下降趨勢,屆時需求量預計將低於 2023 年的水準 。

2. 區域能源發展:中國與印度主導需求,歐美結構性衰退

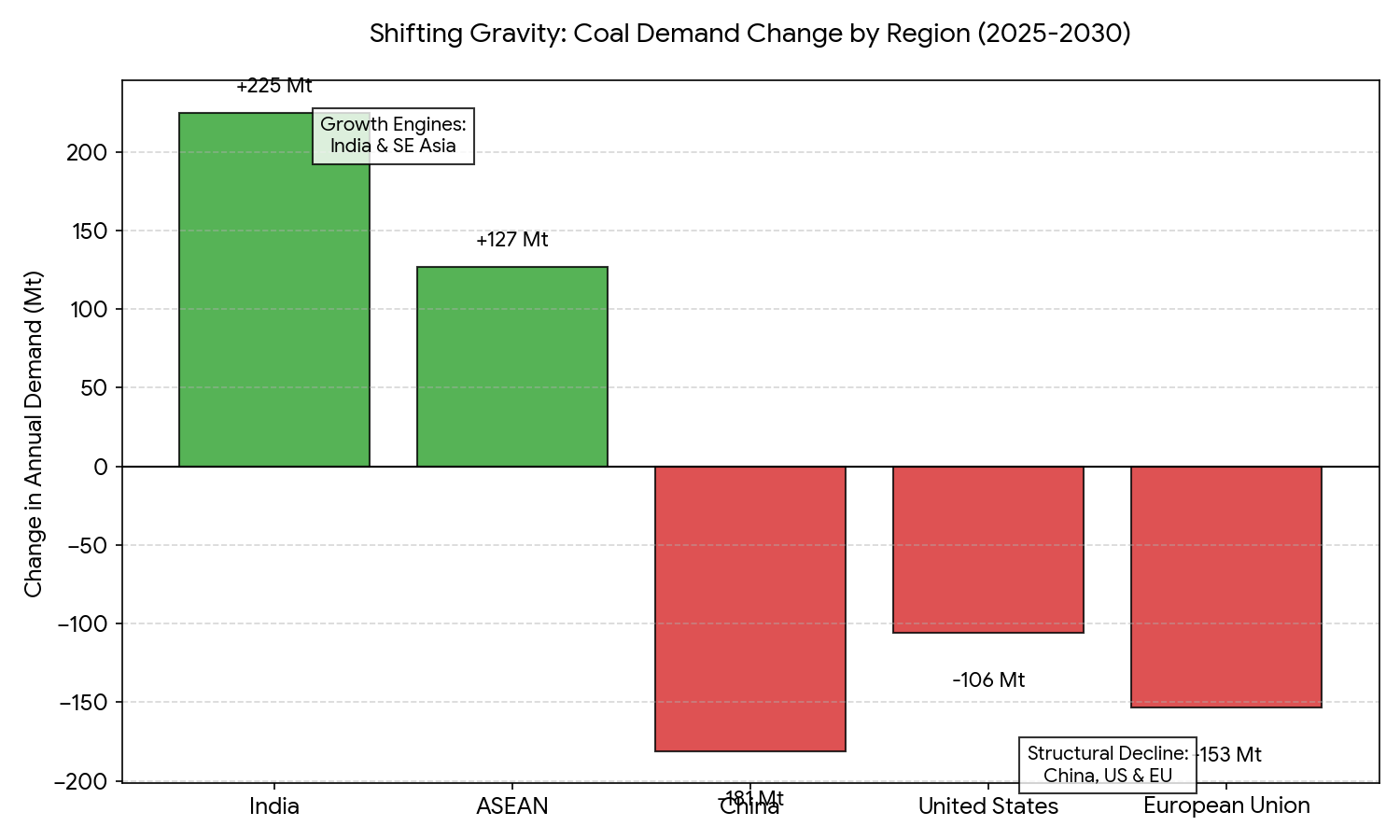

全球煤炭市場的重心持續向亞洲移動,中國與印度合計佔全球消費量的 71% 。

- 中國 (China): 作為全球最大的煤炭消費國(消費量超過世界其他地區總和),中國的需求動態主導全球市場 。報告預測,儘管 2025 年電力需求強勁,但在再生能源與核能快速擴張的「排擠效應」下,中國煤炭需求將保持穩定,並有望在 2030 年前達到峰值後緩步下滑 。

- 印度 (India): 將成為未來幾年全球煤炭需求增長的主要引擎。受工業化與電力需求推動,預計至 2030 年,印度煤炭需求將以年均 3% 的速度增長,增加超過 2 億噸 。

- 東南亞 (ASEAN): 印尼與越南等國因經濟成長及電力需求,預計至 2030 年需求年均增長將超過 4% 。

- 歐美 (EU & US): 結構性衰退持續。儘管美國 2025 年因天然氣價格波動出現短期需求反彈,但長期來看,受淘汰政策與燃料轉換影響,美國與歐盟至 2030 年的需求將分別顯著下降 。

3. 供應與貿易:產量高原與貿易萎縮

- 產量預測: 全球煤炭產量在 2024 年創下新高後,預計 2025 年將維持在 91.1 億噸的水平 。展望 2030 年,隨著主要生產國(特別是中國)的需求放緩,全球產量預計將微幅下滑 。

- 貿易趨勢: 2025 年全球煤炭貿易量預計將下降約 5%,這是自 2020 年以來的首次下滑 。主要原因是中國國內產量充足且庫存高企,導致進口需求減少。長期來看,隨著全球能源轉型加速,動力煤貿易將面臨更大的下行壓力 。

4. 價格與市場動態

經歷了過去幾年的劇烈波動後,煤炭價格雖較 2022 年歷史高點回落,但 2025 年仍高於疫情前(2017-2019)的平均水準 。報告指出,隨著市場供需趨於平衡,動力煤價格正逐漸貼近邊際生產成本 。此外,受價格回落影響,煤炭行業的併購活動自 2024 年以來已大幅降溫 。

5. 結論與展望

《Coal 2025》報告揭示了一個正在轉型的全球能源體系。雖然煤炭在短期內仍是許多新興經濟體電力安全與工業發展的基石,但隨著再生能源成本競爭力提升及氣候政策落實,煤炭在全球能源結構中的角色將逐漸轉變為「靈活性調節」而非「基載電力」。企業與投資者需密切關注中國政策變動、印度基礎建設發展及極端氣候事件對能源市場帶來的潛在不確定性。

圖片/資料來源: 國際能源總署

免責聲明:

1、本協會編譯、刊載於台灣淨零排放協會官網及〈會員雙週報〉電子報之文章本於引介國際環保趨勢及教育目的,不為營利使用。

2、任何一切因使用、改編本協會編譯之文章而招致之法律責任或損失,由使用、改編者自行承擔。